手机版

手机版

北京某国际医疗院区项目可行性研究报告案例

第一章 总论

第一节 项目概况

一、项目基本情况

项目名称

北京某国际医疗院区项目

项目性质

新建

项目实施主体

建设地址

占地规模及建筑面积

项目规划总建筑面积为80000平方米。

项目投资总额及来源

项目总投资150000万元,资金来源分为两种方式:一是所有资金全部由企业自筹所得,二是申请银行贷款100000万元,企业自筹50000万元。

项目建设周期及内容

建设周期:项目建设总周期为2年,购买北京市某公园内楼,作为医疗院区的主体建筑;设置运动创伤、生殖中心、骨科及疼痛科等几个重点专科。

二、研究项目主要结论

1、项目投资结构及资金来源

项目总投资150000万元,资金来源分为两种方式:一是所有资金全部由企业自筹所得,其中:固定资产投资费用共计为133252.58万元,铺底流动资金16747.42万元。建设投资中,工程费用130200.00万元,工程建设其他费用1733.25万元,预备费1319.33万元;二是申请银行贷款100000万元,企业自筹50000万元,其中,固定资产投资费用共计为144322.58万元,铺底流动资金5677.42万元。固定资产投资费用中,建设投资为133252.58万元,建设期利息为11070.00万元。

2、项目投资效益情况

(1)经济效益

企业自筹资金:

经测算,所得税前项目内部收益率irr为34.42%,全部投资财务净现值npv为350479.58万元,动态投资回收期为4.22年(不含建设期)。所得税后项目内部收益率irr为27.42%,全部投资财务净现值npv为236413.32万元,动态投资回收期为5.39年(不含建设期),项目资本金内部收益率为30.02%。所得税前后净现值npv远大于零,说明该项目动态收益率超过了该行业应达到的最低收益水平。内部收益率irr大于行业基准收益率10%,说明该项目的动态收益是可行的。

申请银行贷款:

经测算,所得税前项目内部收益率irr为32.47%,全部投资财务净现值npv为299874.89 3万元,动态投资回收期为4.42年(不含建设期)。所得税后项目内部收益率irr为26.75%,全部投资财务净现值npv为207706.09万元,动态投资回收期为5.39年(不含建设期),项目资本金内部收益率为35.84%。所得税前后净现值npv远大于零,说明该项目动态收益率超过了该行业应达到的最低收益水平。内部收益率irr大于行业基准收益率10%,说明该项目的动态收益是可行的。

从财务指标可以看出,项目各项财务指标处于较理想状态,从经济效益建设条件上来说,本项目的建设是可行且合理的。

第二节 项目承办单位

本项目主要是由社会工作联合会发起;中国社会工作协会康复医学工作委员会与筹

第三节 编制依据及研究范围

第二章 项目建设背景及必要性

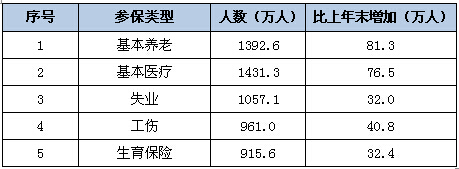

近年来,随着社会保障体系的不断完善,北京庄市居民的参保率也持续上升。2014年末参加城镇职工基本养老、基本医疗、失业、工伤和生育保险人数分别为1392.6万人、1431.3万人、1057.1万人、961万人和915.6万人,分别比上年末增加81.3万人、76.5万人、32万人、40.8万人和32.4万人。年末参加城乡居民养老保险人数186.2万人,其中农村居民参保人数173.4万人,比上年末增加4.8万人。年末参加新型农村合作医疗的人数达到242.4万人,参合率为99.5%。

全市享受城市居民最低生活保障的人数为8.9万人,享受农村居民最低生活保障的人数为5.2万人。

图表 1:2014年北京市各类保险参保情况

数据来源:《北京市国民经济统计公报》

2、医疗救助制度不断完善,切实提高困难群众基本医疗保障水平

2014年8月由北京市民政局联合市人力社保局、市卫生计生委、市财政局印发的《关于调整完善北京市城乡医疗救助制度的意见》(以下简称《意见》)从救助范围、救助标准、救助程序、结算方式和资金管理等方面,调整完善北京市医疗救助制度。其中,救助标准有较大幅度提高。《意见》指出,从2014年8月1日起,北京市对困难群众的医疗救助项目,将提高救助比例,扩大救助范围。唇腭裂、耐多药肺结核等6大类重大疾病将享大病救助,重大疾病救助比例由70%提高到75%,住院救助封顶线增至4万元。

此外,今后北京市还将门诊救助封顶线由2000元提高到4000元;将住院救助封顶线由3万元提高到4万元;重大疾病全年救助封顶线8万元。

与此同时,救助的病种数量大大增加。重大疾病救助病种由原来的9类、80多种疾病扩大到15类、134种疾病。原来的救助病种包括恶性肿瘤、终末期肾病、重性精神疾病、i型糖尿病、先天性心脏病、白血病、血友病、再生障碍性贫血、器官移植(心脏、肺脏、肝脏、肾脏)等。8月起,将新增耐多药肺结核、艾滋病机会性感染、急性心肌梗塞、脑梗死、甲亢、唇腭裂6大类救助病种。救助对象范围也将进一步扩大,其中,政府将资助参加城镇居民基本医疗保险或新型农村合作医疗的范围,由城乡低保人员扩大到城乡低收入人员;同时鼓励区县将因灾难性卫生支出造成家庭生活困难的人员纳入医疗救助范围。

为进一步减轻困难群众就医的资金压力,今后将把医疗救助受理审批时限由按季度办理调整为按月办理,缩短了审批时限。并且,对于发生的医疗费用由定点医疗机构按比例先行垫付,社会救助对象只需负担个人自付部分,变“事后救助”为“事前救助”。“让困难群众治病时尽量不用东借西借。”

第二节 项目建设必要性分析

第三节 项目建设可行性分析

第三章 项目市场分析

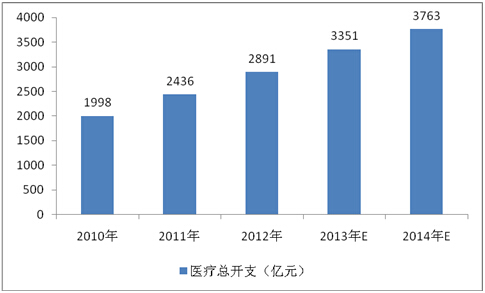

医疗服务指由内科、验光学、牙科学、护理学、药学和其他领域的专业从业者透过医疗咨询及程序提供的针对人类疾病、疾患、损伤或功能障碍的诊断、治疗及预防业务。中国是全球最大的医疗服务市场之一。据frost & sullivan报告显示,2008年至2011年间,中国医疗开支的复合年增长率为29.6%,是2011年全球12个国内生产总值最大的国家中发展最快的。

1、2012年我国医疗总开支占国内生产总值的5.6%

中国医疗总开支的复合年增长率为18.8%,已从2008年的人民币14,540亿元(约占国内生产总值的4.6%)增至2012年的人民币28,910亿元(约占国内生产总值的5.6%)。frost & sullivan报告预测,2017年,中国医疗总开支将达到人民币53,670亿元(约占国内生产总值的6.0%),即从2012年起复合年增长率为13.2%。

图表 2:2010年―2014年我国医疗总开支

数据来源:frost & sullivan报告

第四章 项目选址及区位条件

第五章 项目内容及目标

第一节 拟设医疗机构名称、选址、功能、任务、服务半径

一、拟设医疗机构名称

北京某国际医疗院区

二、拟设医疗机构功能和任务

1、突破国家、语言、地域限制,为国内外消费者提供优越级医疗健康服务;

2、项目着力打造“专业医疗服务、人性化健康服务、体验式文化服务、舒适性旅居服务”四大服务版块内容,集合国内外优势医疗专家、人才与精尖端医疗机构的资源整合与优化利用,树立中国健康医疗产业行业的“服务帝国”;

3、实现“集成化、网络化、智能化、统一化”的医疗产业运营模式,打造中国医疗健康高端品牌。

4、在环境、技术、服务等方面实现与国际接轨,引入全科医疗团队,会员就诊护理疗养等一步到位。在保证医疗品质的基础上,提升生活体验、服务感受等多方面的舒适度。

三、拟设医院的服务半径

第二节 拟设医院的服务方式、时间、诊疗科目和床位编制

一、拟设医院的服务方式

二、拟设医院的服务时间

三、诊疗项目

医院科室设置以三级甲等综合性医院功能、任务、规模相适应。职能科室的设置服务精简、高效的原则,适应管理工作的需要。

重点专科:运动创伤、生殖系统、骨科及疼痛科;

临床科室:病理科、专科护理、检验科、消化科、妇科、产科、职业病科、耳鼻喉科、心血管分子生物学与调节肽重点实验室、呼吸内科、神经内科、普通外科、泌尿外科、眼科、麻醉科、康复医学科、成形科(整形外科)。这些科室都将在国际医疗院区设立临床科室,对外提供服务。

四、床位编制

本项目编制床位550张,开放床位550张。

第三节 拟设医院的仪器、设备配备

第四节 拟建医疗机构的服务半径区域及对其他医疗机构的关系和影响

第五节 项目价值体系

第七节 项目经营管理模式

第六章 项目建设规模及建设方案

第七章 项目环境保护

第八章 项目能源节约方案设计

第九章 职业安全与卫生及消防设施方案

第十章 项目组织管理及劳动定员

第十一章 项目建设进度方案

第十二章 项目预计投资估算及资金筹措

第一节 估算范围

第二节 估算依据

第三节 编制说明

第四节 项目总投资估算

一、企业自筹

1、工程费用

(1)建设投资总额估算

根据估算,本项目建设投资总额为133252.58万元。

(2)预备费

不可预见费又称为预备费,是指考虑建设期可能发生的风险因素而导致的建设费用增加的这部分内容。

本项目固定投资部分,不可预见费用主要包括按照工程费用+工程建设其他费用中的前期费用的1%提取,具体如下表所见:

图表22:项目不可预见费用统计一览表

2、项目总投资估算

项目估算总投资(含流动资金)150000.00万元,其中:固定资产投资费用共计为133252.58万元,铺底流动资金16747.42万元。建设投资中,工程费用130200.00万元,工程建设其他费用1733.25万元,预备费1319.33万元。

图表23:项目总投资估算一览表

单位:万元

二、申请银行贷款

第五节 资金筹措

要保证本项目建设按计划完成,首先应落实资金计划筹措。具体措施如下:

1、及时准确编报项目资金使用计划。

2、切实做好项目年度资金计划的落实工作。

3、项目资金计划落实后,及时划拨到专用基建账户。

项目总投资150000万元,资金来源分为两种方式:一是所有资金全部由企业自筹所得,二是申请银行贷款100000万元,企业自筹50000万元。

第十三章 项目的经济效益分析

第一节 评价依据

第二节 营业收入及税金测算

本项目的营业收入主要为门诊收入、住院收入以及手术的收入。本项目建成后,将形成良性的资金链循环。项目完全运营20年营业收入共计6308381.41万元。

第三节 成本费用测算

第四节 利润测算

第五节 财务效益分析

一、企业自筹资金

1、财务内部收益率irr

财务内部收益率反映的是方案本身实际达到的收益率。

当npv= (1+i)-t=0时,求出的i值即为该项目的内部收益率。经计算求出所得税前irr=34.42%,所得税后irr=27.42%%,资本金内部收益率为30.02%,大于基准收益率10%。说明该项目的静态收益是可行的。

2、财务净现值npv

财务净现值是指在方案的整个实施运行过程中,所有现金净流入年份的现值之和与所有现金净流出年份的现值之和的差额。

项目净现值npv为:所得税前npv= (1+i)-t=350479.58元,所得税后npv为236413.32万元,均远大于零,说明该项目静态收益率超过了该行业应达到的最低收益水平。

3、项目投资回收期pt

项目投资回收期系指以项目的净收益回收项目投资所需要的时间,一般以年为单位。项目投资回收期宜从项目建设开始年算起。项目投资回收期可采用下式计算:

式中:t――各年累计净现金流量首次为正值或零的年数。

经计算,所得税前项目投资回收期为4.22年(不含建设期),所得税后项目投资回收期为5.39.年(不含建设期),表明项目投资回收较快,项目抗风险能力较强。

二、申请银行贷款

1、财务内部收益率irr

财务内部收益率反映的是方案本身实际达到的收益率。

当npv= (1+i)-t=0时,求出的i值即为该项目的内部收益率。经计算求出所得税前irr=32.47%%,所得税后irr=26.75%,项目资本金内部收益率为35.84%,大于基准收益率10%。说明该项目的静态收益是可行的。

2、财务净现值npv

财务净现值是指在方案的整个实施运行过程中,所有现金净流入年份的现值之和与所有现金净流出年份的现值之和的差额。

项目净现值npv为:所得税前npv= (1+i)-t=299874.89元,所得税后npv为207706.09万元,均远大于零,说明该项目静态收益率超过了该行业应达到的最低收益水平。

3、项目投资回收期pt

项目投资回收期系指以项目的净收益回收项目投资所需要的时间,一般以年为单位。项目投资回收期宜从项目建设开始年算起。项目投资回收期可采用下式计算:

式中:t――各年累计净现金流量首次为正值或零的年数。

经计算,所得税前项目投资回收期为4.42年(不含建设期),所得税后项目投资回收期为5.39年(不含建设期),表明项目投资回收较快,项目抗风险能力较强。

第六节 项目敏感性分析

第十四章 项目的社会效益分析

第十六章 建设项目可行性研究结论及建议

第一节 项目可行性研究结论

本项目符合国家产业政策和产业发展规律,项目实施后将产生较大的社会效益和经济效益。

1、社会效益

通过项目的实施,能够服务于广大人民群众。使之适应我国养老、失业救济、医疗保险三大社会保障体系的需求、适应北京市的经济高速发展,适应人民群众的医疗需求,造福于人民。

(1)该项目的建设规模和内容与现阶段北京市社会经济发展状况和医疗事业发展水平相适应,符合当地城乡居民不断提高的医疗需求,有利于提高北京市整体疾病医疗水平,有利于保障建设和谐社会。

(2)北京某国际医疗院区的建设,是加快发展北京市医疗事业,更好地为保障北京市人民身体健康和经济社会发展的需要。

(3)该项目建成,能有力地缓解患者看病难和治疗不规范问题,通过提高医疗质量,减少病程和住院日,不仅能及时解决患者的痛苦,也能通过医药服务减少患者的开支,从而促进北京市经济社会发展。

2、经济效益

(1)企业自筹资金

经测算,所得税前项目内部收益率irr为34.42%,投资回收期为4.22年(不含建设期);所得税后项目内部收益率irr为27.42%,投资回收期为5.39年(不含建设期);项目资本金收益率为30.02%,项目盈利能力较好。

(2)申请银行贷款

经测算,所得税前项目内部收益率irr为32.47%,投资回收期为4.42年(不含建设期);所得税后项目内部收益率irr为26.75%,投资回收期为5.39年(不含建设期);项目资本金内部收益率为35.84%,项目盈利能力较好。

计算期内第一年后经营活动现金流入均大于现金流出;从经营活动、投资活动、筹资活动全部净现金流量看,营运期第一年开始现金流入均大于现金流出,累计盈余资金逐年增加,项目具备财务生存能力。

从不确定性分析来看和敏感性分析来看,项目具有较强的抗风险能力。综上所述,该项目在财务上是可行的。

3、项目总体评价

综上所述,本项目具有良好的经济效益及社会效益,项目是可行的。

第二节 建设项目可行性研究建议

医院项目的运营对专业人员的依赖性较强。人力资源变动的不确定性,使项目正常运营产生一定的影响。在此方面,公司管理部门一方面应积极构建先进的医院文化氛围,强调人性化、价值化和自觉化的特点,另一方面对优秀人才和技术人员采用灵活的聘用方法,实行不同的聘用期,给予较高的聘用待遇,同时完善岗位管理制度,实行因事设岗,以岗定薪、合同管理,同时不断提高自身在各类疾病方面的专业技术水平,达到国际先进水平,增加专业技术人员。

由于本项目为新建设的三甲综合性医院,尽管其医疗技术普遍高于周边医疗资源,但在病患心中却属于新介入事物,患者对其医疗技术多少持怀疑态度;相比较而言,当患者患病时更愿意选择自己熟悉或者知名度较高的医院就诊,不愿选择本医院就诊。在此方面,医院需加强对医院方面的宣传,高新聘请知名医疗技术人员入驻本院,提高本院知名度。

完整版附件请点击下载:北京某国际医疗院区项目可行性研究报告案例.pdf